お疲れ様です^^

皆さんNISA制度は活用されていますか?

今ちょっとした話題になっている『新NISA制度』。

ところで、なぜ僕が転職相談以外の記事も書くかと言うと・・・

「投資はしていますか?した方がいいですか?」

「どのくらいのペースでやられていますか?」

「そもそも、どうやって始めたらいいですか?」

など、割と多い相談だからです。

“投資”と聞くと、敬遠される方も多いようですが、心のどこかでは、将来に対する不安がある方も少なくないようです。

なので、僕がわかる範囲で、情報共有できればと思います!

最初に言っておきますが、転職についてはプロですが、こういった分野はFPでも無いので、触り程度しかわかりません!本当にご興味がある方は、是非調べてくださいね!^^

新NISA制度

NISAは、金融庁が推進している「少額投資非課税制度」です。

米国と異なり、日本では今まで金融教育はほとんどなされていませんでした。

その為、投資に対してもう少しハードルを低くしようと考えて作られた制度では無いかと勝手に思っています。

一般NISAは2014年に、つみたてNISAは2018年にスタートしました。

そして、2024年からは「新NISA」制度が開始します^^

新NISAと現行NISAの違い

金融庁の図式を拝借して説明します!

次の図をご参照ください。

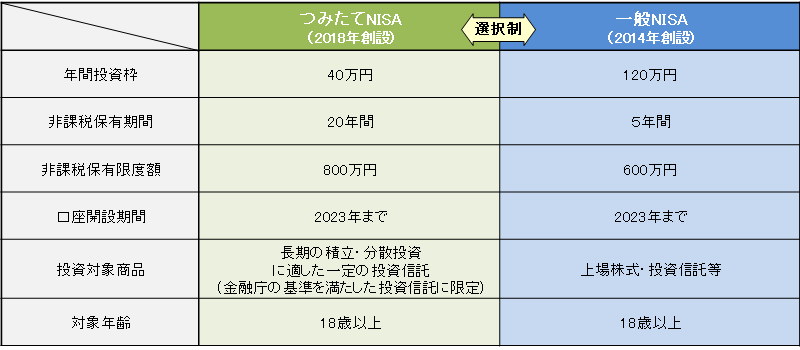

現行のNISA制度

まずは現行のNISA制度の図です。

出典:金融庁>新しいNISA

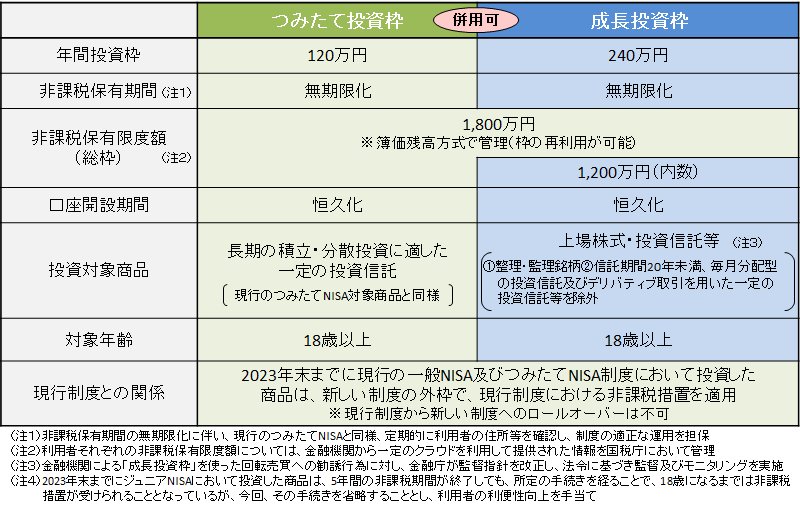

新NISA制度

次に新NISA制度です。

出典:金融庁>新しいNISA

いや、ホンマにNISAを活用したことない方からすると、なんのこっちゃですよね。

わかります。

でも大丈夫です!どこが変更されたか簡単に説明します^^

主に、変更点は大きく分けて次の5つです。

変更点は5つのポイント

- 今まで併用できなかったNISAとつみたてNISAが併用可能になった

- 年間の投資上限額が拡大された

- 生涯非課税限度額が新設された

- 非課税保有期間が無期限化になった

- 続く制度

一つずつ解説していきます^^

今まで併用できなかったNISAとつみたてNISAが併用可能になった

1つめは、一般NISAとつみたてNISAの併用が可能になった点です。

ややこしくなるので、先に説明すると、現行NISAから新NISAになることにより名称が変更されます。

(現行)一般NISA → (新)成長投資枠

(現行)つみたてNISA → (新)つみたて投資枠

こんな感じです。

現行NISAでは、一般NISAと、つみたてNISAの併用はできませんでした。

しかし、新NISA制度からは、成長投資枠(旧:一般NISA)とつみたて投資枠(旧:つみたてNISA)の併用が可能になりました。

なので、積極的な株式投資と、比較的リスクが抑えられた投資信託などへの投資でバランスを保つことができるかもしれません。

年間の投資上限額が拡大された

2つめは、年間の投資上限額が拡大されたことです。

現行NISAでは、年間投資上限額は、一般NISAが120万円、つみたてNISAが40万円です。

新NISAでは、その上限が変更されます。

成長投資枠が240万円、つみたて投資枠が120万円となります。

先ほど説明したように、併用が可能なので、最大360万円までの投資が可能となります。

現行に比べ、倍以上の投資上限額が変更となった為、今まで物足りなかった方は、かなりの朗報です。

生涯非課税限度額が新設された

3つめは、生涯非課税限度額が新設された点です。

現行NISAでは、非課税枠がそれぞれ決まっています。

一般NISAであれば、最大600万円(年間最大120万円×5年間)

つみたてNISAであれば、最大800万(年間最大40万円×20年)と決まっています。

これが最大1,800万円まで限度額が変更になりました。

非課税保有期間が無期限化になった

4つめは、非課税保有期間が無期限化になった点です。

現行NISAでは、一般NISAが最長5年、つみたてNISAが最長20年と、非課税保有期間に制限があります。

新NISAでは、非課税保有期間が無期限となりました。

そのため、期間を気にする必要がなく、じっくり運用することができます。

続く制度

5つめは、制度の恒久化です。

現行NISAでは、一般NISAもつみたてNISAも、新規投資ができるのは2023年までと決まっています。

しかし新NISAでは、制度が恒久化されるので、“いつ始めるか”に関わらず、非課税制度を十分に活用することができます。

オススメの口座は

ザッとこんな感じです。

と言っても、今まで株式投資をしたことがない人にとっては、なんのこっちゃですよね。

結論のところ、この制度が拡充されたことによって、投資は行った方が良いと言うのが自論です。

「投資は怖い」

「ギャンブルしたくない」

など思われる方も多いでしょう。

でも、しっかり知識をつければ、やらない方が怖いかもしれません。

“円”を所持しているということは、“円に投資”していると同じことです。

円安やらインフレやら、変動が激しいこの時代に、果たして円を持ち続けることが本当に安全なのか。など、議論はたくさん出ます。

無理のない範囲で始めることで、ライフステージの転換や、人生における視野も広がります。

計画的な行動が、本当に必要な世の中であると考えています。

とはいえ、それが正しいとも言えません。あくまでも自己責任の上で、少しずつ始めてみるのも良いかもしれません^^

最後に、僕がよく聞かれるオススメの口座は

SBI証券と楽天証券です。

単純に使いやすいと言う点です。

参考までに。

それでは^^

コメント